The sacred and the profane of budget cycles: evidence from Italian municipalities

Revelli, F., Zotti, R., 2019 – International Tax and Public Finance

E’ ormai noto nella letteratura di finanza pubblica degli ultimi decenni il fenomeno del ciclo economico-elettorale o politico di bilancio, ossia una serie di scelte di comportamento dei governi in carica per cui si tende a scadenzare le politiche fiscali per segnalare la propria abilità e competenza in particolare in corrispondenza degli anni elettorali, proprio per aumentare le proprie possibilità di rielezione. Quello che però è emerso sempre più nelle ricerche recenti è l’interesse sul rapporto tra il ciclo politico di bilancio e le circostanze e le caratteristiche locali, come il capitale sociale. Esso, infatti, svolge un ruolo centrale nel migliorare la qualità delle politiche pubbliche attraverso la partecipazione e il monitoraggio attivi, rafforzando la responsabilità dei funzionari eletti e generalmente indebolendo gli incentivi alla manipolazione del bilancio.

Che relazione esiste dunque tra ciclo politico, elezioni politiche locali e quegli eventi ricorrenti in grado di aumentare il capitale sociale in una comunità?

In un articolo di recente pubblicazione, The sacred and the profane of budget cycles: evidence from Italian municipalities, su International Tax and Public Finance, Federico Revelli e Roberto Zotti indagano empiricamente le conseguenze delle celebrazioni religiose tradizionali annuali, nello specifico le feste dei Santi patronali, sul ciclo politico di bilancio e sulla programmazione delle principali decisioni fiscali da parte delle amministrazioni locali in carica a livello comunale in Italia.

L’analisi si basa su un ricco database di dati panel di oltre 8000 comuni italiani nel periodo 2007-2015, contenente informazioni dettagliate sulla tempistica (giorno dell’anno) di tutte le elezioni comunali (Ministero dell’Interno), dei fondamentali provvedimenti di politica fiscale dei sindaci in carica e gli indicatori di bilancio dei Comuni (ISTAT e Dipartimento delle Finanze del Ministero dell’Economia e delle Finanze), e della Festa dei Santi Patroni di ciascun Comune (dalla banca dati dei Comuni italiani).

Al fine di cogliere le decisioni di politica fiscale dei sindaci in carica, gli autori si concentrano sull’addizionale all’imposta nazionale sul reddito delle persone fisiche (IRPEF). Grazie ad un processo di decentramento che ha interessato il sistema fiscale italiano negli ultimi vent’anni, ogni comune può agire in modo crescente su questa fonte di entrata.

L’analisi si sviluppa come segue.

In primo luogo, gli autori si concentrano su tre variabili di bilancio comunale che si prestano potenzialmente alla manipolazione strategica del sindaco in carica, ossia: il grado di autonomia finanziaria (definito come il rapporto tra le entrate da imposte, tasse e oneri rispetto alle entrate totali), il grado di autonomia tributaria (definita come il rapporto tra le entrate tributarie e le entrate totali) e l’avanzo di bilancio (come percentuale delle entrate totali). L’analisi conferma l’esistenza di un ciclo politico di bilancio, caratterizzato da una fase di espansione fiscale pre-elettorale e una successiva fase di austerità post-elettorale. In altre parole, i primi due indicatori subiscono una diminuzione prima delle elezioni e un aumento dopo di esse, mentre i bilanci municipali si deteriorano prima delle elezioni per migliorare successivamente.

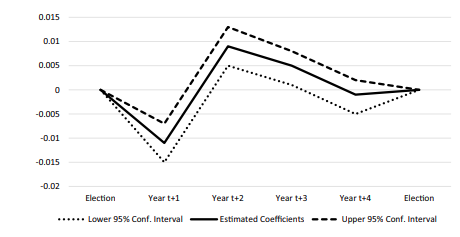

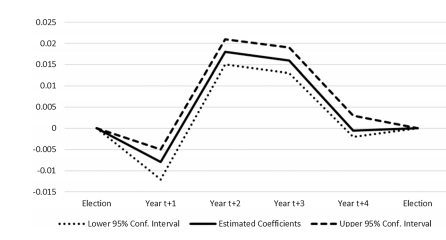

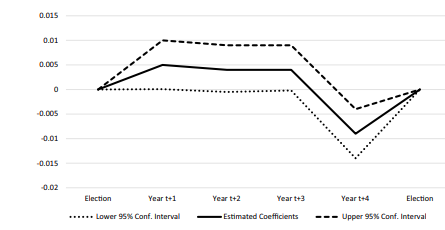

Questo effetto è chiaramente rilevabile guardando le figure che seguono. Gli indici che riguardano le entrate fiscali dei governi municipali come l’autonomia finanziaria (figura 1) e l’autonomia tributaria (figura 2) diminuiscono prima delle elezioni e aumentano dopo le elezioni, con un picco intorno al secondo anno dopo le elezioni e un calo successivo. L’avanzo di bilancio (Figura 3) migliora dopo le elezioni e nei tre periodi successivi e peggiora all’approssimarsi delle elezioni successive.

Figura 1 Grado di autonomia finanziaria

Figura 2 Grado di autonomia tributaria

Figure 3 Avanzo di bilancio

L’analisi si concentra poi sul ruolo del capitale sociale nell’influenzare le tempistiche delle politiche fiscali. In particolare, gli autori verificano se le decisioni inerenti all’aliquota dell’addizionale IRPEF siano più o meno programmate in prossimità di quegli eventi, come le feste tradizionali dei Santi Patroni, che si ritiene favoriscano il grado di partecipazione sociale e di coesione all’interno di una comunità. Grazie allo scaglionamento delle elezioni comunali, le date precise in cui i consigli comunali decidono la determinazione dell’aliquota dell’addizionale annuale sono messe in relazione con gli appuntamenti elettorali comunali e con le celebrazioni tradizionali.

Emergono due risultati interessanti.

Da un lato, si conferma una conclusione generalmente riconosciuta in letteratura: la probabilità di aumentare l’aliquota dell’addizionale comunale IRPEF è significativamente maggiore nei mesi post-elettorali rispetto a quelli pre-elettorali.

Il secondo risultato invece riguarda le conseguenze in termini di tempistiche delle celebrazioni tradizionali sulla politica fiscale locale e in questo caso si possono ipotizzare due meccanismi potenzialmente in competizione tra loro. Il primo implica l’idea che qualsiasi aumento delle tasse deciso dal governo in carica durante il periodo delle celebrazioni tenderà ad avere un’eco amplificata all’interno della comunità e potrebbe generare un’opposizione più forte del solito. Di conseguenza, l’amministrazione locale tenderebbe a programmare provvedimenti fiscali locali potenzialmente malvisti dall’elettorato in un periodo diverso dell’anno. Tuttavia, vi è una seconda opzione: nella preparazione delle celebrazioni è anche vero che i cittadini possono avere meno tempo per monitorare ciò che stanno effettivamente facendo i governi locali perché troppo distratti. Potrebbe verificarsi un effetto “panem et circenses”, cioè gli amministratori locali potrebbero approfittare della distrazione dell’elettorato per mettere in atto proprio quei provvedimenti fiscali più impopolari. Secondo i dati, sembra prevalere il primo effetto: è più probabile che le decisioni su variazioni dell’aliquota dell’addizionale sul reddito siano programmate lontano dai periodi di celebrazione. Questo risultato è dunque compatibile con l’idea che quegli eventi forniscono shock temporanei ma considerevoli alla partecipazione e alla fiducia all’interno di una comunità, inducendo i governi locali a programmare le proprie decisioni fiscali più impopolari in tempi meno sensibili.

L’ultima parte dell’analisi si rivolge infine a capire se l’interazione tra gli appuntamenti elettorali locali e le feste patronali influenzino la selezione dei sindaci. Infatti, quando le elezioni avvengono in concomitanza con le celebrazioni religiose tradizionali, in particolare durante le settimane che precedono la festa patronale di un Comune, i sindaci eletti di quelle località tendono ad essere caratterizzati da un’appartenenza ideologica più moderata e da migliori indicatori di competenza e qualità. Questo risultato corrobora l’ipotesi che il folklore locale contribuisca ad accrescere il senso di coesione e il sentir comune di una comunità in concomitanza di eventi sacri (festa patronale) e profani (giorno delle elezioni) e ad attenuare il contenuto ideologico delle competizioni elettorali locali.