The role of banks in shaping income inequality: A within-country study

Coccorese P., Dell’Anno R., 2022 – Review of Income and Wealth

La letteratura economica è concorde nel ritenere che lo sviluppo dei mercati bancari, e più in generale finanziari, contribuendo a una più efficiente allocazione del capitale e allentando i vincoli di credito, sia una determinante fondamentale della crescita economica. Rimane invece ancora una questione aperta se e come mercati bancari più sviluppati incidano sulla distribuzione dei redditi. In particolare, se, per un verso, un sistema bancario che eroga prestiti principalmente a coloro che offrono sufficienti garanzie reddituali e/o patrimoniali impedisce di fatto l’accesso al credito ai più poveri, per l’altro verso i prestiti bancari così concessi vanno comunque a finanziare investimenti i quali, favorendo l’incremento della domanda di lavoro, contribuiscono a ridurre la disoccupazione e forniscono nuove opportunità di reddito alle piccole e medie imprese.

In un recente articolo, “The role of banks in shaping income inequality: A within-country study”, pubblicato su Review of Income and Wealth, Paolo Coccorese e Roberto Dell’Anno si inseriscono in questo dibattito e analizzano, in una prospettiva dinamica, la relazione tra sviluppo del sistema bancario e distribuzione del reddito nelle province italiane per il periodo 2000-2018.

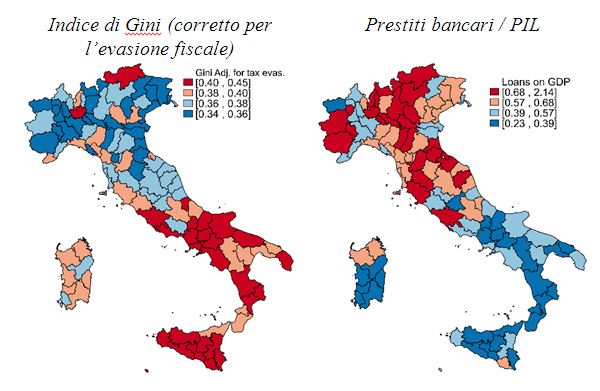

Gli autori forniscono diversi contributi alla letteratura di riferimento. In primo luogo, in una prospettiva metodologica, viene proposto un indicatore della diseguaglianza dei redditi a livello provinciale ottenuto correggendo i dati amministrativi rilevati dalle Dichiarazioni IRPEF per tenere conto dell’evasione fiscale. Da queste correzioni si evince che la distribuzione del reddito lordo (dichiarato) è più concentrata di quella del reddito complessivo (ovvero la somma di dichiarato ed evaso). Per quanto riguarda la misurazione del grado di accesso al credito bancario, gli autori utilizzano il rapporto tra impieghi (prestiti) bancari e PIL. La figura 1 mostra la distribuzione geografica del rapporto prestiti/PIL e dell’indice di Gini corretto per i redditi non dichiarati nel 2018, evidenziando una correlazione inversa tra le due variabili, ovvero una minore diseguaglianza dei redditi dove la concessione di prestiti è maggiore.

Infine, la ricerca analizza la relazione tra concessione di prestiti bancari e diseguaglianza dei redditi controllando anche per il grado di potere di mercato detenuto dagli istituti di credito a livello provinciale.

Da un punto di vista teorico, esistono due principali ipotesi sulla relazione tra potere di mercato bancario e disuguaglianza dei redditi. L’ipotesi ‘tradizionale’ sostiene che un aumento del potere di mercato delle banche comporterebbe una minore offerta di prestiti e più elevati tassi di interesse, il che renderebbe più stringenti i vincoli di finanziamento e, di conseguenza, aumenterebbe la diseguaglianza. Una seconda ipotesi, che si potrebbe definire ‘informativa’, sostiene invece che un maggiore potere di mercato indurrebbe le banche a investire in relazioni più strette con la clientela (credito di relazione), diminuendo quindi le asimmetrie informative e migliorando l’accesso al credito da parte dei soggetti con minori garanzie patrimoniali, favorendo quindi una riduzione della diseguaglianza. Per verificare quale delle due ipotesi domina per il caso italiano, lo studio include due misure del potere di mercato nell’industria bancaria a livello provinciale: l’indice di Lerner (calcolato applicando due diverse procedure) e l’indice di concentrazione di Herfindahl-Hirschman.

L’articolo raggiunge due conclusioni principali. Innanzi tutto, è confermato che un maggiore sviluppo del credito bancario locale è correlato a una distribuzione del reddito più equa, supportando quindi l’ipotesi che i soggetti poveri beneficiano di fonti di credito più facilmente accessibili in misura proporzionalmente maggiore rispetto ai soggetti più ricchi. Si osserva inoltre che l’effetto marginale di una maggiore concessione di prestiti bancari aumenta al crescere dell’orizzonte temporale rispetto al quale si analizza la relazione tra accesso al credito e diseguaglianza, supportando quindi l’ipotesi che i prestiti richiedono un certo lasso di tempo per poter dispiegare i loro effetti positivi sulla distribuzione dei redditi. Con riferimento al ruolo del potere di mercato all’interno del sistema bancario nell’influenzare il livello di diseguaglianza dei redditi, l’analisi econometrica supporta solo debolmente l’ipotesi che a livello provinciale esso incida positivamente sul modo con cui le banche selezionano la clientela a cui concedere prestiti. Di conseguenza, non ci sono prove empiriche solide che colleghino il grado di concorrenza dei mercati bancari provinciali con l’indice di Gini.

Da un punto di vista normativo, la principale implicazione dello studio è che le politiche pubbliche che promuovono l’accesso al credito bancario a livello locale vanno considerate non solo come interventi con finalità di maggiore efficienza allocativa ma anche quali strumenti idonei a migliorare la distribuzione dei redditi.

Dall’analisi derivano anche alcuni spunti per ulteriori sviluppi di questo filone di ricerca. In primo luogo, potrebbe essere interessante valutare le motivazioni comportamentali alla base dei risultati ottenuti. In particolare, da un punto di vista teorico, la logica economica emergente da questo studio è coerente con l’ipotesi convenzionale che lo sviluppo del sistema bancario aumenti il reddito individuale riducendo i vincoli di liquidità, e che questo effetto sia proporzionalmente più rilevante per i poveri perché costoro sono caratterizzati da vincoli di liquidità più stringenti rispetto alle classi media e alta. Inoltre, la parte di popolazione con redditi più bassi potrebbe utilizzare i prestiti anche per investire in capitale umano, oltre che fisico, in modo relativamente maggiore rispetto alle famiglie più ricche, consentendo quindi, attraverso la mobilità sociale, una riduzione della diseguaglianza anche intergenerazionale.

Questa interpretazione è al momento però solo speculativa, in quanto i risultati di questa ricerca, come anche quelli della letteratura empirica predominante, non riescono ad osservare (a) quali sono i percentili di reddito in cui si concentrano i beneficiari dei prestiti bancari e (b) come sono effettivamente impiegati i prestiti concessi in funzione del percentile di appartenenza (ad es. per l’acquisto di beni di consumo piuttosto che in investimenti in capitale umano o fisico). Per indagare le ragioni comportamentali alla base di questa relazione, è auspicabile quindi integrare i contributi di ricerca dal lato dell’offerta del credito (a cui il presente studio appartiene) con un’analisi microeconometrica dal lato della domanda di credito, in modo da poter confermare anche a livello microeconomico quanto emerge dall’analisi dei dati aggregati.