Incentives for Voluntary Health Insurance in the National Health System: Evidence from Italy

Marenzi A., Rizzi D., Zanette M., 2021 – Health Policy

La spesa sanitaria privata in Italia, in forma diretta o intermediata da assicurazioni e fondi sanitari contrattuali, ha avuto nell’ultimo decennio un incremento significativo sulla spesa sanitaria totale, passando dal 21,5% nel 2010 al 24,1% nel 2022 (OECD, 2023). Tale spesa beneficia di agevolazioni fiscali e contributive che negli ultimi anni hanno conosciuto una progressiva espansione legata anche all’introduzione di piani sanitari integrativi nei contratti collettivi di lavoro. Nei Paesi in cui al settore privato è affidata la copertura sanitaria dei cittadini, i sussidi fiscali si giustificano principalmente sul piano dell’equità, ovvero come strumento per favorire l’adozione di polizze sanitarie private anche da parte di meno abbienti. Più controverso, dal punto di vista dell’equità, è il ricorso agli incentivi fiscali nei sistemi sanitari universalistici, in cui tutti i cittadini hanno libero accesso all’assistenza sanitaria e diritto a pari standard di assistenza. I sussidi fiscali costituiscono infatti un beneficio per chi ne usufruisce e un onere, in termini di perdita di gettito, a carico di tutti i contribuenti, in particolare di coloro che ne sono esclusi. Di conseguenza, una quota rilevante di spesa pubblica per la tutela della salute viene attuata attraverso il sistema fiscale (c.d. tax expenditure). Inoltre, sebbene lo scopo principale dei benefici fiscali di cui godono le spese per le cure sanitarie non sia quello redistributivo, è interessante capire se tali benefici possano avere influenza sulla redistribuzione del reddito e sulla disuguaglianza nella tutela della salute.

In un recente lavoro dal titolo “Incentives for Voluntary Health Insurance in the National Health System: Evidence from Italy”, pubblicato sulla rivista Health Policy, Anna Marenzi, Dino Rizzi e Michele Zanette presentano una stima dei benefici fiscali di cui godono i lavoratori e i datori di lavoro che aderiscono ai fondi sanitari integrativi e ne valutano l’effetto redistributivo.

Le elaborazioni, per il periodo 2009-2016, sono svolte sui dati delle dichiarazioni dei redditi IRPEF rese disponibili dal Ministero dell’Economia e delle Finanze. Il lavoro considera il trattamento fiscale differenziato per i contributi versati ai due tipi di fondi sanitari esistenti nel nostro paese: i Fondi Integrativi del Servizio sanitario nazionale (tipo A) e gli enti, casse e società di mutuo soccorso aventi esclusivamente attività assistenziale (tipo B). I due tipi si differenziano per la diversa natura delle prestazioni erogabili e per il regime fiscale. I primi effettuano solo prestazioni di carattere integrativo del SSN e consentono la deducibilità dal reddito complessivo ai fini IRPEF dei contributi versati; i secondi erogano anche prestazioni di carattere sostitutivo delle prestazioni del SSN e garantiscono vantaggi fiscali sia ai lavoratori sia alle imprese (minori contributi INPS e imposte sul reddito).

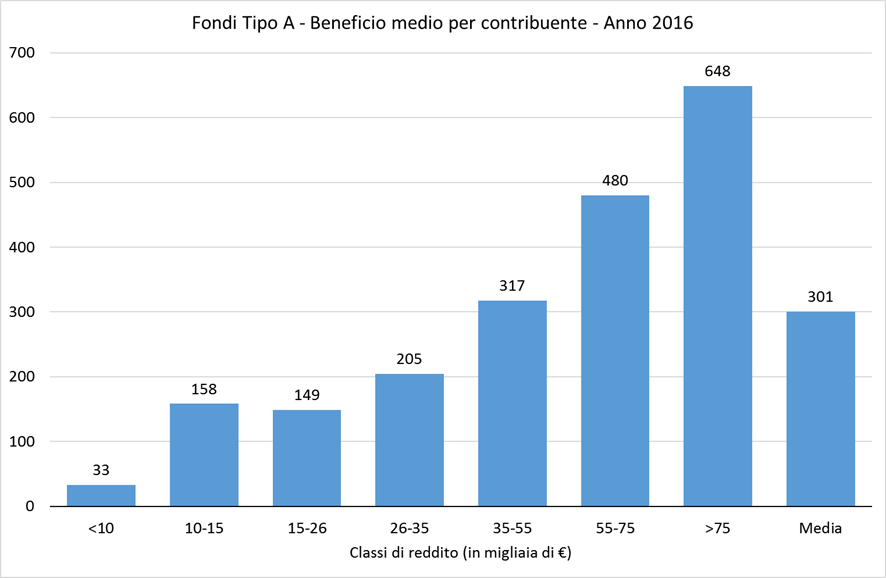

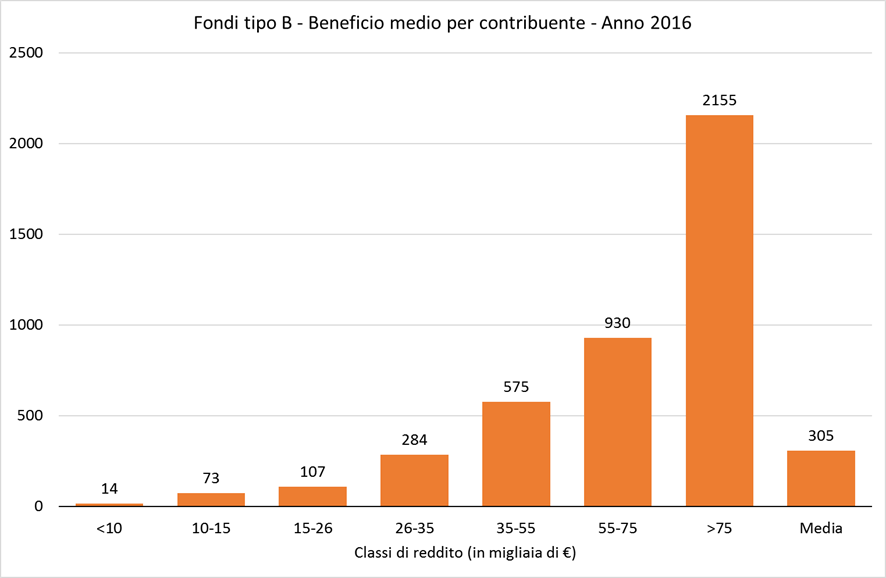

Per il 2016 gli autori stimano un risparmio complessivo per lavoratori e imprese compreso tra 1.280 milioni e 2.580 milioni di euro a seconda dello scenario ipotizzato. L’effetto redistributivo degli sgravi fiscali mostra un chiaro profilo regressivo, come evidenziato nelle figure 1 (Fondi tipo A) e 2 (Fondi tipo B) per l’anno 2016.

I valori medi per classi di reddito del beneficio fiscale sono chiaramente crescenti sia per i fondi di tipo A che di tipo B. La disuguaglianza nella distribuzione degli sgravi fiscali evidenzia che l’80% più povero dei contribuenti, che percepisce circa 50 per cento del reddito, riceve solo il 13% degli sgravi fiscali dai fondi di tipo A e il 25% degli sgravi fiscali dai fondi di tipo B. Lo studio mostra che tali sgravi hanno portato anche una significativa disuguaglianza orizzontale. Coloro che non lavorano o che lavorano ma per un’impresa che non aderisce a forme di sanità integrativa, e coloro che non hanno un reddito sufficiente da potersi permettere l’acquisto di una polizza sanitaria sono esclusi da tali benefici. Ma rischi di iniquità possono manifestarsi anche tra i beneficiari: i risultati suggeriscono che i giovani sono penalizzati perché il livello del loro contributo è inferiore e cresce meno al crescere del reddito rispetto a quello dei beneficiari più anziani. Sebbene i fondi sanitari integrativi siano una componente sempre più importante del sistema sanitario italiano, il loro impatto sulla domanda di servizi sanitari, sulla struttura del Servizio Sanitario e sulla salute dei cittadini non è stato ancora ben accertato, così come il problema essenziale delle disuguaglianze di accesso all’assistenza sanitaria.

Lo sviluppo dei fondi sanitari in Italia è stato guidato principalmente dai fondi di tipo B forniti attraverso accordi collettivi o decisioni unilaterali dei datori di lavoro. Tali sgravi fiscali sono stati accolti come una “soluzione vantaggiosa per tutti”, lavoratori e datori di lavoro, favorendo la soluzione delle controversie salariali. Tuttavia, i lavoratori non solo vengono indotti a rinunciare a una parte del proprio reddito per ottenere servizi sanitari che dovrebbero essere comunque garantiti dal SSN, ma rinunciano anche a benefici nel lungo periodo, come le quote di pensione e di TFR.

Lo sviluppo dei fondi sanitari integrativi è continuato negli ultimi anni: il numero di iscritti è raddoppiato dai 7,5 milioni del 2015 ai 15,6 milioni del 2021, contribuendo alla progressiva tendenza verso la privatizzazione del settore sanitario.

Purtroppo, le informazioni su questo settore rimangono molto carenti e impediscono una stima puntuale degli effetti sul bilancio pubblico e sulla disuguaglianza di reddito e di salute. Infine, è da segnalare che la normativa è piuttosto complessa e lascia spazio a commistioni indesiderabili tra il settore non-profit dei fondi integrativi e il settore profit delle compagnie assicurative private (profit).