Fiscal rules and the reliability of public investment plans: Evidence from local governments

Mancini A.L., Tommasino P., 2023 – European Journal of Political Economy

Pianificare in modo accurato gli investimenti pubblici è importante: piani affidabili aiutano i cittadini a valutare le scelte e i risultati dei politici in carica e contribuiscono a ridurre l’incertezza fronteggiata dalle imprese. Non a caso, il codice di trasparenza del FMI sottolinea che “economic and fiscal forecasts and budgets should be credible”.

Tuttavia, ai governi non sempre conviene adottare le migliori prassi in tema di pianificazione. In primo luogo, gli elettori tendono a sopravvalutare gli effetti della spesa pubblica (sottovalutando al contempo il costo del finanziamento della stessa); in secondo luogo, gli stessi elettori prestano molta attenzione all’annuncio dei progetti di investimento, ma molto meno alla loro attuazione. Di conseguenza, i responsabili politici hanno incentivo a mettere a bilancio spese per investimento superiori a quelle che intendono effettuare, in modo da migliorare la propria reputazione e accrescere il consenso elettorale.

Vincoli alla spesa per investimenti potrebbero indurre ad approntare piani più realistici, perché rendono il costo-opportunità di tali esborsi più saliente per gli elettori e la presentazione di progetti troppo ambiziosi politicamente meno vantaggiosa.

Nell’articolo “Fiscal rules and the reliability of public investment plans: evidence from local governments”, recentemente pubblicato sullo European Journal of Political Economy, Anna Laura Mancini e Pietro Tommasino forniscono evidenze in linea con questa intuizione teorica.

Gli autori costruiscono un dataset che include i bilanci programmatici e consuntivi di tutti i comuni italiani – questi ultimi essendo responsabili di quasi il 57% degli investimenti complessivi delle Amministrazioni pubbliche.

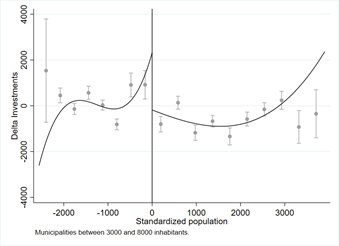

La politica di bilancio comunale in Italia è soggetta a un insieme di regole (Patto di stabilità interno, PSI) che è stato più volte modificato nel tempo. In particolare, mentre le spese in conto capitale erano escluse dal PSI prima del 2005, a partire da quell’anno sono state soggette a diversi vincoli. Gli autori esplorano come questo cambiamento normativo abbia influito sull’accuratezza della pianificazione delle amministrazioni locali, sfruttando la circostanza che il PSI si applica solo ai comuni sopra i 5.000 abitanti (i comuni più piccoli forniscono quindi un utile punto di riferimento per valutare l’impatto della riforma).

Nel lavoro vengono utilizzate due diverse tecniche micro-econometriche. In primo luogo, una metodologia difference-in-differences standard (diff-in-diff), che identifica l’effetto causale sotto l’ipotesi che, in assenza della riforma del PSI, la variabile dipendente avrebbe seguito trend paralleli nei due gruppi (città più grandi e città più piccole). In secondo luogo, una metodologia difference-in-discontinuity (diff-in-disc), che combina la tecnica diff-in-diff con quella della regression discontinuity (RDD). L’applicazione di una tecnica RDD statica non consentirebbe infatti di isolare l’effetto della modifica del PSI, poiché oltre la soglia dei 5.000 abitanti compaiono altre differenze nelle regole (tra cui un balzo nello stipendio dei sindaci e dei consiglieri comunali). Se si assume che: (i) senza il cambiamento del PSI, l’effetto delle altre differenze normative è costante nel tempo in un intorno della soglia (fondamentalmente una versione locale della “parallel trend assumption”) e (ii) gli outcome potenziali sono un funzione continua della popolazione in corrispondenza della soglia (il requisito RDD standard), la tecnica diff-in-disc permette invece di identificare l’effetto dell’unica politica che cambia sia intorno alla soglia della popolazione sia nel tempo, cioè il PSI.

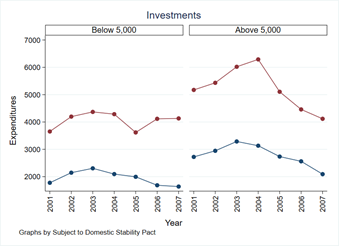

Il lavoro documenta che nei loro piani i comuni italiani sopravvalutano sistematicamente gli esborsi in conto capitale (si vedano le Figure 1 e 2): quasi la metà delle spese programmate non trova realizzazione ex post. L’introduzione, a partire dal 2005, di vincoli sugli investimenti nei comuni più grandi ha ridotto di circa un terzo l’eccessivo ottimismo nelle proiezioni di spesa, in gran parte a causa di una diminuzione degli investimenti pianificati (l’andamento dell’effettiva spesa per investimenti risulta pressoché inalterato).

Questi risultati – che sono robusti all’uso di diverse tecniche econometriche e a numerosi controlli statistici – sono quantitativamente significativi. Proiettando le stime sull’universo dei 6.600 comuni italiani in Regioni ordinarie, si rileva che l’errore di pianificazione aggregato ammonta a circa 25 miliardi di euro: quasi il 60 per cento della spesa totale per investimenti pubblici o, equivalentemente, circa l’1,6% del PIL italiano.

I risultati hanno anche rilevanti implicazioni di policy. Ad esempio, suggeriscono che la cosiddetta golden rule potrebbe non essere il modo migliore per promuovere gli investimenti pubblici (un dibattito su questo punto è anche in corso nell’ambito della riforma delle regole di bilancio europee). Infatti, prima della riforma studiata nell’articolo, i comuni italiani erano soggetti proprio a una golden rule – le spese in conto capitale non erano vincolate dal PSI – tuttavia questa mancanza di vincoli formali ha prodotto una sovrastima della spesa in sede di bilancio preventivo, non accompagnata da benefici tangibili in termini di investimenti effettivamente realizzati.

Come recentemente ribadito da FMI e OCSE, l’accento dovrebbe quindi spostarsi dalle regole numeriche a quelle procedurali. Ad esempio, la possibilità di trasferire fondi tra voci di spesa corrente e voci di spesa in conto capitale dovrebbe essere limitata; finanziare il completamento dei piani già avviati dovrebbe essere prioritario rispetto al finanziamento di quelli ancora sulla carta; i progetti dovrebbero essere accompagnati da stime realistiche dei costi implicati.

Infine anche l’erogazione di fondi dai livelli più alti di governo (Stato e Regioni) dovrebbe essere subordinata all’effettivo avanzamento dei progetti, come accade, a livello sovranazionale, con i fondi del programma Next-Generation EU.