Decomposing Personal Income Tax Redistribution with Application to Italy

Di Caro P., 2020 – Journal of Economic Inequality

Quali sono le conseguenze delle principali deduzioni e detrazioni (tax expenditures) dell’imposta sul reddito delle persone fisiche (IRPEF) sull’equità verticale e orizzontale?

L’imposizione diretta sul reddito delle persone fisiche è uno dei principali pilastri del sistema tax-benefit in molti paesi, è utilizzata per finalità redistributive e rappresenta una delle fonti primarie di entrata pubblica. In Italia, nel 2020 (secondo gli ultimi dati disponibili MEF), l’IRPEF netta ammontava a circa 160 miliardi di euro, pari a poco meno del 10% del prodotto interno lordo nazionale. Le organizzazioni internazionali suggeriscono di ridurre il numero delle spese fiscali, che contano per circa il 2% del PIL italiano secondo recenti stime del Fondo monetario internazionale, con l’obiettivo di ridurre le distorsioni del sistema impositivo e favorirne l’efficienza. Tuttavia, la riconsiderazione delle tax expenditures è motivata anche sotto il profilo distributivo.

In un articolo pubblicato sul Journal of Economic Inequality, Decomposing Personal Income Tax Redistribution with Application to Italy, Paolo Di Caro studia gli effetti delle tax expenditures IRPEF su equità verticale e orizzontale, applicando una nuova metodologia e fornendo evidenza per il caso italiano.

L’analisi utilizza un nuovo campione di microdati di fonte fiscale per l’anno d’imposta 2014 con informazioni dettagliate relative a 80.000 contribuenti anonimi (0,2% della popolazione dei contribuenti IRPEF italiani). In termini di policy, i risultati dell’analisi sono utili per capire meglio l’attuale discussione sulla riforma del nostro sistema tributario, già avviata con la riforma IRPEF di quest’anno e presente nella delega fiscale, come indicato in fase di attuazione del Recovery Plan. In Italia, secondo l’ultimo rapporto della Commissione per le spese fiscali, nel 2020, il numero totale delle spese fiscali era pari a 602, con un incremento di circa il 13% rispetto al 2019. Tale dinamica è in controtendenza rispetto agli obiettivi fissati dai governi che si sono succeduti negli anni. A parte le deduzioni per abitazione principale e per contributi previdenziali, le principali detrazioni IRPEF in termini di numero di beneficiari e ammontare medio sono le seguenti: carichi familiari, lavoro dipendente, interessi su mutui, spese sanitarie, ristrutturazioni edilizie e risparmio energetico, bonus ‘80 euro’ (successivamente modificato). L’analisi risulta di interesse anche per argomentare le diverse posizioni a favore e contro recenti misure agevolative come il superbonus 110% sulle ristrutturazioni.

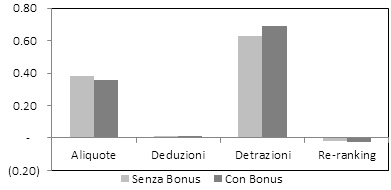

La Figura 1 mostra il ruolo delle principali componenti dell’IRPEF in termini di contributo percentuale all’indice di Reynolds-Smolensky (RS), ottenuta dalla scomposizione degli effetti proposta dall’autore. L’indice di RS è una misura distributiva ampiamente utilizzata in letteratura per descrivere le conseguenze del sistema fiscale su equità verticale e orizzontale; in questo caso si considerano gli effetti anche in assenza del bonus 80 euro (introdotto nel 2014 anno di riferimento dell’analisi). Gli effetti distributivi dell’IRPEF, in termini di equità verticale, sono riconducibili per più del 90% alla struttura portante dell’imposta: struttura delle aliquote, detrazioni per carichi di famiglia e detrazioni da lavoro dipendente. L’introduzione del bonus ‘80 euro’ ha contribuito ad incrementare il ruolo distributivo (in senso verticale) dell’IRPEF, riducendo l’aliquota netta per i beneficiari. Tuttavia, come si evince dalla figura, il bonus ‘80 euro’ ha contribuito negativamente all’equità orizzontale (equo trattamento di situazioni comparativamente uguali), misurata in questo caso dal re-ranking, in quanto si tratta di una misura selettiva destinata ai lavoratori dipendenti con particolari soglie di reddito.

L’autore ha applicato una nuova metodologia di scomposizione dell’indice di RS in grado di individuare gli effetti delle diverse componenti dell’IRPEF (aliquote, deduzioni, detrazioni) sull’equità verticale e orizzontale in modo puntuale. Sulla base della scomposizione effettuata, tre risultati meritano particolare attenzione.

Primo, la maggior parte delle detrazioni e crediti di imposta IRPEF contribuiscono (poco) a ridurre l’iniquità verticale della distribuzione dei redditi individuali in Italia; le stesse, invece, incidono (abbastanza) sull’incremento dell’iniquità orizzontale. Quasi il 90% del re-ranking IRPEF è spiegato dalle detrazioni e dai crediti di imposta.

Secondo, alcune componenti dell’IRPEF come la cedolare secca sugli affitti ad uso residenziale e le spese per ristrutturazioni edilizie e risparmio energetico (riferiti all’anno d’imposta 2014) vanno a vantaggio dei contribuenti ad alto reddito (top income recipients), che si posizionano nella parte alta della distribuzione del reddito nel nostro paese. Ne consegue che il risparmio di imposta è maggiore per i contribuenti ad alto reddito e, di riflesso, la perdita di gettito per lo Stato risulta maggiore. Con riferimento alla cedolare secca, ad esempio, il risparmio di imposta per il top 1% dei contribuenti italiani è pari in media a 800 euro, mentre il risparmio di imposta per un contribuente medio è pari a 20 euro.

Un terzo risultato mostra la mappa territoriale degli effetti distributivi delle principali componenti dell’IRPEF nelle venti regioni italiane. Sempre con riferimento alla cedolare secca, ad esempio, il risparmio di imposta del top 1% dei contribuenti nell’anno di imposta 2014 è stato in media pari a 1.115 euro e 980 euro nel Lazio e in Piemonte, rispettivamente.

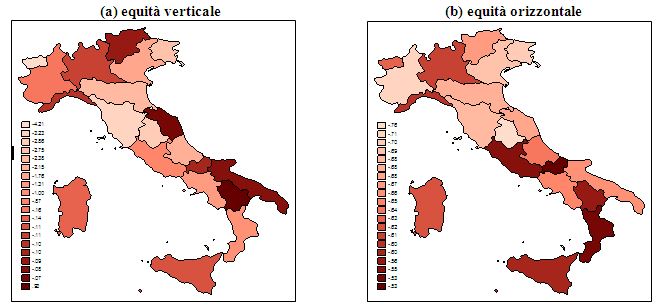

La Figura 2 riporta gli effetti dei crediti di imposta per spese per ristrutturazione edilizia e risparmio energetico espressi in termini percentuali rispetto alla componente di equità verticale (figura a) e orizzontale (figura b) dell’indice di RS nelle venti regioni italiane. Nel grafico in figura a), le regioni che presentano colorazioni più chiare sono quelle dove l’effetto delle detrazioni in questione contribuisce in modo maggiore al peggioramento della componente totale dell’equità verticale calcolata dall’indice di RS. In sintesi, in queste regioni, le detrazioni per spese per ristrutturazione edilizia e risparmio energetico favoriscono in misura maggiore i contribuenti più abbienti. Nel grafico in figura b), le regioni che presentano colorazioni più chiare sono quelle dove le conseguenze di queste detrazioni sull’equità orizzontale, misurata in termini di re-ranking, sono peggiori. Si noti che, mentre gli effetti sull’equità orizzontale sono distribuiti in modo uniforme sul territorio nazionale, considerando gli effetti sull’equità verticale risulta che in alcune regioni le distorsioni indotte dai crediti per spese per ristrutturazione edilizia e risparmio energetico sono maggiori, come nel caso del Veneto e del Lazio.

In termini di politiche di riforma fiscale, lo studio suggerisce di analizzare gli effetti complessivi delle tax expenditures su equità verticale e orizzontale tramite un’attenta valutazione dell’eventuale rimodulazione di talune spese fiscali che hanno maggiori controindicazioni rispetto ai benefici.