Corruption and tax revenues: evidence from Italian regions

Capasso S., Cicatiello L., De Simone E., Santoro L., 2022 – Annals of Public and Cooperative Economics

La relazione tra corruzione ed entrate fiscali è da tempo al centro dell’attenzione degli economisti e dei policy maker per i suoi effetti negativi sul sistema economico oltre che sul gettito. Poiché la qualità della governance è cruciale nel condizionare gli esiti di tale rapporto, molti studi recenti presentano casi studio relativi a paesi in via di sviluppo al fine di individuare le principali criticità che condizionano la capacità di riscossione delle imposte. Nel caso italiano, la relazione tra corruzione ed entrate fiscali assume particolare importanza a causa della diffusione e della varietà dei fenomeni corruttivi osservati.

Nell’articolo “Corruption and tax revenues: evidence from Italian regions” recentemente pubblicato sugli Annals of Public and Cooperative Economics, Salvatore Capasso, Lorenzo Cicatiello, Elina De Simone e Lodovico Santoro analizzano gli effetti della corruzione sulle entrate fiscali utilizzando dati relativi alle regioni italiane per il periodo 2003-2015.

La letteratura esistente ha prodotto risultati contrastanti, indicando che l’impatto della corruzione sulle entrate fiscali può variare significativamente in base al tipo di imposta considerata e al contesto analizzato. Questo studio si distingue perché introduce una rilevante differenziazione tra corruzione attiva (coercitiva) e passiva (collusiva), corrispondenti rispettivamente ai reati previsti dal Codice penale italiano di “concussione” e “corruzione”. La corruzione attiva si verifica quando il funzionario pubblico esercita pressione sul cittadino o sull’impresa, imponendo il pagamento di una tangente per evitare svantaggi o sanzioni amministrative, con un comportamento che spesso aggrava il carico burocratico e compromette la fiducia nel settore pubblico. La corruzione passiva, invece, si realizza attraverso un accordo consensuale tra il funzionario pubblico e il cittadino o impresa. Questi ultimi pagano volontariamente una tangente per ottenere trattamenti preferenziali o favori, spesso sotto forma di agevolazioni burocratiche o riduzioni di obblighi amministrativi.

Gli autori sostengono che la corruzione attiva ha un impatto negativo più pronunciato sul gettito fiscale rispetto a quella passiva, in quanto riduce in misura maggiore la percezione di equità e la fiducia dei cittadini verso le istituzioni, incentivando di conseguenza l’evasione fiscale e diminuendo la compliance volontaria. Al contrario, la corruzione passiva avrebbe effetti più limitati sul comportamento dei contribuenti, poiché riguarda generalmente soggetti già predisposti ad evadere o eludere le imposte.

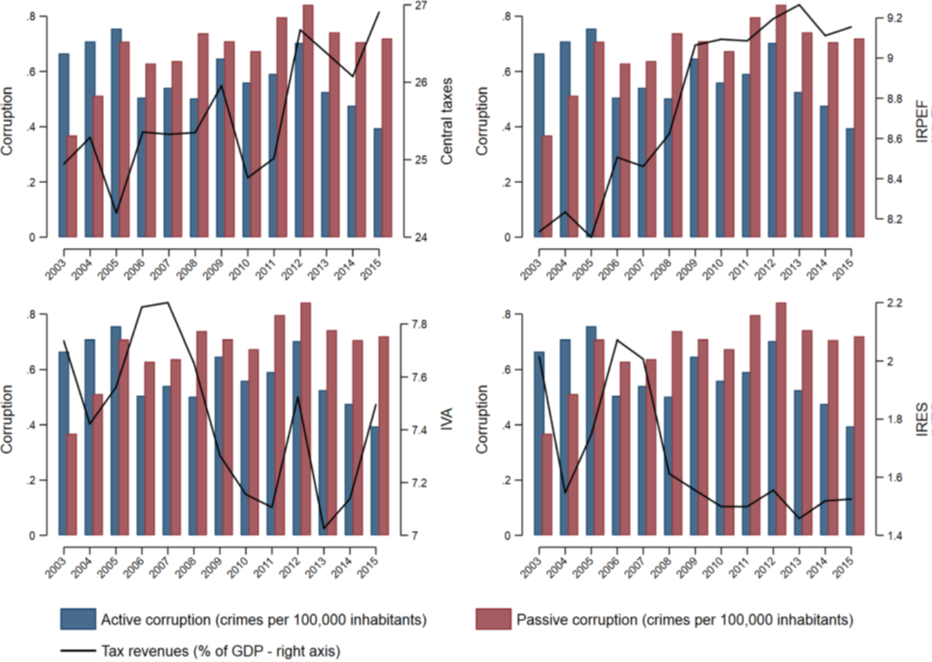

Come mostrato nella Figura 1, i reati di corruzione risultano rilevanti nel periodo analizzato. Nei primi anni del campione, la corruzione attiva era più diffusa rispetto a quella passiva; tuttavia, questa tendenza si è invertita a partire dal 2006.

Al fine di verificare empiricamente questa ipotesi, lo studio impiega dati regionali dettagliati sulle entrate fiscali relative a IRPEF, IVA e IRES e sui reati di corruzione raccolti annualmente dall’ISTAT, distinguendo chiaramente tra concussione e corruzione vera e propria. L’analisi econometrica utilizza metodologie robuste come il Generalized Method of Moments (GMM) per affrontare potenziali problemi di endogeneità derivanti dalla relazione bidirezionale tra corruzione e gettito fiscale.

I risultati confermano che solo la corruzione attiva ha un effetto significativamente negativo sul gettito fiscale complessivo, con un impatto particolarmente forte sull’imposta sul reddito delle società (IRES). La corruzione passiva, invece, non presenta effetti statisticamente significativi sulla raccolta fiscale, indicando che il tipo di rapporto instaurato tra amministrazione e cittadini influenza profondamente la capacità di raccolta delle imposte.

Una possibile spiegazione del rapporto negativo riscontrato tra corruzione attiva e imposte dirette come IRPEF e IRES suggerisce che la corruzione faciliti la diffusione di attività economiche sommerse e favorisca quindi l’evasione fiscale. Una seconda possibile spiegazione fa riferimento alla letteratura sulla visibilità delle imposte (tax saliency) che mostra che i contribuenti percepiscono maggiormente il carico fiscale quando le imposte sono versate periodicamente in somme più elevate e visibili, come avviene con IRPEF e IRES, rispetto a imposte indirette come l’IVA, che vengono versate con maggiore frequenza, in importi minori e meno visibili. Di conseguenza, i contribuenti potrebbero reagire ad alte incidenze di corruzione adottando comportamenti di evasione più accentuati proprio per le imposte più visibili.

Lo studio presenta alcune limitazioni metodologiche: innanzitutto, l’impossibilità di correggere i dati sul gettito fiscale per la propensione all’evasione fiscale, in quanto non sono pubblicamente disponibili dati regionali sul tax gap per singola imposta. Gli autori auspicano che future ricerche possano colmare questa lacuna qualora tali dati fossero resi disponibili. Nonostante ciò, i risultati offrono spunti di riflessione interessanti, evidenziando che alcune forme di corruzione, in particolare quella attiva, siano più dannose di altre. In questa prospettiva, è prioritario applicare controlli interni efficaci per contenere la corruzione coercitiva, incrementare la trasparenza fiscale e rafforzare istituzioni capaci di promuovere integrità e responsabilità amministrativa, al fine di ridurre la discrezionalità e l’opacità che facilitano la richiesta di tangenti. Infine, risulta evidente che la lotta alla corruzione dovrebbe essere una priorità delle politiche pubbliche, considerando in particolare che in contesti altamente corrotti le connessioni politiche dei cittadini e delle imprese rappresentano spesso una delle principali fonti di evasione fiscale.